价格低位运行,19年纯碱何去何从?

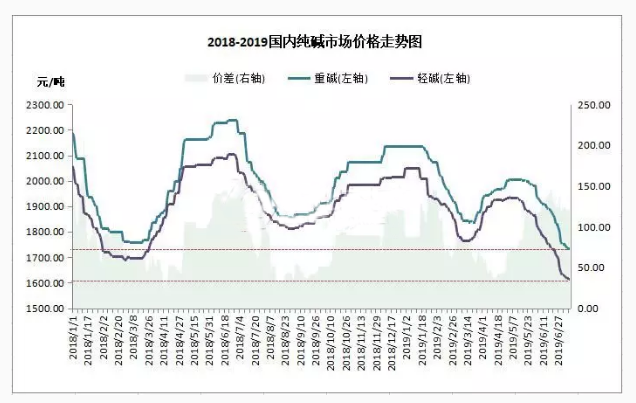

纯碱价格自4月开始下滑,5-6月跌幅进一步加深,进入7月跌势仍在持续,据广化交易统计数据,当前氨碱企业价格几近成本线,国内纯碱市场均价跌至2018年来低位。

一周来国内纯碱市场持续下滑,低价区降价幅度收窄,高价区价格加速回调。当前检修企业较少,加之前期检修厂家陆续开车运行,纯碱厂家开工负荷提升至85%以上,碱企库存增加,需求低迷下出货受压,当前下游用户及贸易商多谨慎观望市场为主。

轻碱方面,碱企库存连续增长,供需矛盾突出,随着价格持续下调至低位,部分贸易商有抄底行为,终端采购积极性有所高,部分刚需用户适度补货,纯碱厂家库存有所下降。华东、华中地区部分厂家尝试控单,以刺激低端价格上调。

重碱方面,沙河地区6条燃煤玻璃生产线要求停炉改造,南方玻璃库存仍然较高,加之频繁下雨影响,需求进一步减少,另受6月底某大型浮法玻璃集团招标价格明显下调影响,重碱承压不断加深,市场交投不温不火。

供应面

前期检修厂家陆续开车运行,货源供应量增加。价格不断跌至低位,刺激下游刚需用户及贸易商抄底,拿货积极性小幅提升,纯碱厂家库存略降,但整体仍处于高位。后期检修来看,7月份,广宇、新都、天津碱厂均计划有一周以上的检修,而8月份计划检修厂家或增多,但下游需求无实质性好转。另外,大化、湘碱均有复产计划,行业呈现供大于求的局面。

需求面

下游需求平淡,用户持观望情绪。日用玻璃、无机盐、印染等行业开工情况一般,部分轻碱下游小厂停产,需求量下降,轻碱市场支撑乏力,另中美贸易战对泡花碱、日用玻璃出口影响较大,对轻碱需求减少。重碱下游浮法玻璃价格近期上涨,主要受沙河地区要求6条浮法线关停影响,加之玻璃厂家盈利欠佳,引发对高价重碱的抵触压价情绪,对碱市仍是较大利空。

后市预测

综合来看,当前碱企整体库存仍处较高位,碱企接单较少,部分企业降价以换量,库存的消化仍需一段时间。下游需求仍处疲软状态,当前价格至历史低位,心态较好的业者已有抄底行为,采购量小幅增加。鉴于目前市场大环境并不是那么好的情况下,短期内碱市仍难有较强的反弹的机会,但从成本面来看,纯碱价格继续下行空间有限,市场一段时间内仍将处于低位。

- 上一篇: 价格低位运行,19年纯碱何去何从?

- 下一篇: 氯化钙片状与颗粒状性能是否一样?